对于大众而言,装修公司的“跑路”“倒闭”等新闻,近两年可谓是层出不穷,其中不乏成立数十年的大型全国连锁装饰集团,不少业主表示对于装修,“诚惶诚恐”。

装饰行业为何频发“倒闭潮”?

是“优胜劣汰”的自然洗牌?

还是战略决策失利的连锁反应?

资金链断裂的根源又是什么?

问题究竟出在哪儿?

就此采访了数位资深家装人士,为广大读者呈现出家装企业倒闭的真实业态。

【倒闭潮一直存在 大批死去又有大批进来】

“很正常,每年都会死掉几百家企业,然后又有几百家新的企业出现。”

对于倒闭的现象,某大型全国连锁装饰集团总裁认为这是该行业的常态。

只是这次出现问题的几家装企都是大型的全国连锁型企业,存在感太强,关联到的层面过大,才会引起如此大的关注度及市场动荡。

“外界认为装修行业‘水很深’,能理解,因为牵扯到了很多的环节和产业链。这个行业赚钱吗?我只能说有挣到钱的,但是整体行业的动荡和紧张,只有身在其中的人才能体会。”

“整体市场早就供过于求了。”一位不愿透露具体信息的业内人士表示,前几年房地产形势大好,很多人觉得作为直接关联性的装饰行业会迎来一次大机会,纷纷涌了进来,整体市场早已经供过于求了,随后限购令正式实施,竞争愈发紧张。

过往的家装行业的确是乱象丛生的,从一个分散、各种游击队争霸发展到现今以企业为主体,推出设计、套餐制、整装等多项综合服务的现状,装饰行业成熟度的发展是有目共睹的,这种趋势也倒逼着企业对自身的运营、体系、规模、成本等进行全面梳理和升级,规范化管理和资源的优势整合成为核心,那些没折腾过来的,只能被市场淘汰。

“没基础的企业就不要再挤进来了,后果只能是找死。”

【价格战还将持续,但是一分钱就是一分货】

激烈的竞争催生了价格战的出现。

699、799、999,家装行业的套餐制由此开始。

对于这类产品,各方态度不一:

消费者:价格体系明白了很多,各个级别和标准也相对明确了,选择会更加便捷;

家装企业:流量的上升是最明显的效应;

行业人士:这是行业竞争的必然结果,而且还将持续下去。

而另一方面,过低的价格套餐也不免引起疑惑:

除去原材料费用、场地费用、人员基础管理等成本,企业还能挣到钱吗?

如此低的价格,对应的材料是否有保证?

各套餐间的差别与定价,是以什么为标准?

通过调研了解到,产品经理在制定套餐类家装产品时,是以公司的整合资源及成本计算为基础的,可以说,是满足了公司成本满足、经营需求、流量吸引、同行竞争等多项因素,而套餐制分级的最大标准就是原材料的配置。

如699套餐包含的卫浴是箭牌品牌,1499则可能是TOTO;499的套餐只包含了水泥、油漆等辅材,而899的套餐能包含门、地板、瓷砖、卫浴等基础配置,1399甚至会包含电视、冰箱等电器乃至更多的家具如茶几等。

对于消费者而言,明智的选择家装套餐,并与家装企业核实套餐内的具体产品与服务,便成为必备技能。

【连锁反应,倒闭从来不是“一击即倒”】

回归到此次的“倒闭潮”事件,有偶然,也有必然,可从宏观市场的整体行情及企业自身的内部运营两大方面进行剖析。

1、首先,消费者信任缺失形成的挤兑是造成资金链断裂的直接且直观原因。

以金融危机中的银行倒闭事件为例或许更加直观,储户信任感缺失,引发恐慌性挤兑危机,再大的银行也无力承担。装饰公司也是如此,原本是单点性、地域性的工程问题处理,经过消费者、媒体、第三方等推广发酵,便演变到全国性事件,引发全国各地的消费者及各个利益相关方的恐慌,一旦形成集体追债、退款,总部资金运动无法完成循环,立马崩盘;

2、整体建筑市场增量减缓。装饰行业是跟着地产实体经济走的,前几年房地产上升期时,趁风口进入装饰市场的企业多,导致供过于求,随后、限购令和精装房的推行,对家装行业形成大冲击,需求再度被挤压,导致恶性竞争的出现,没利润的企业抗风险能力极差;

3、公司财务模型设计失误,家装产品利润低,同时,对低价吸引的过大客单量没有精细管理。做一单亏一单,短时间内上下游资金链提供的充足现金流可掩盖亏本买卖,但一旦某个环节稍微卡住,便会形成连锁反应;

4、激烈的行业竞争使得企业加大了营销成本,过度上涨的物价、场地成本、人力资源成本对企业运营形成拉扯;

5、企业扩张太快。大力扶植员工创业开分公司、做大产值、获取现金流、继续开分公司……然而,快速又盲目扩张的背后,危机四伏。例如此次装饰公司跑路事件,不少言论认为是由于为了做大产值,尽快做到全国第一,几乎将所有重要的权利都直接下放给了各地子公司,而子公司单纯追逐年产值而放弃对利润的考核,不断开分店,至此次危机发生后,多数分公司已经资不抵债。

6、工程交付出现问题。质量无法达到交付标准,进度款项无法收回,甚至出现赔偿返工等问题,利润被消磨;

7、投资失误,未达到预期收益,资金无法回收。坊间传闻实创装饰便是收购了一批定制厂,但遇上环保的大力推行,很多厂被查封,资金未能收回,对实创装饰造成资金周转不畅。

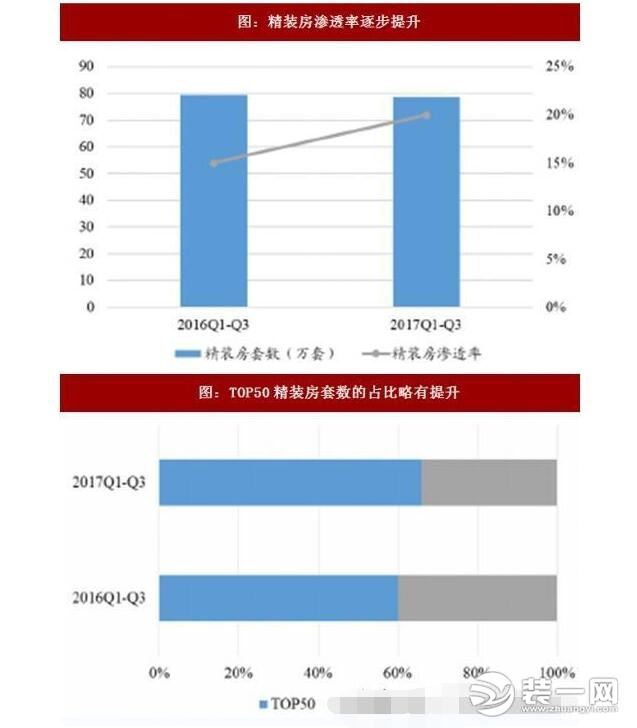

【精装房对于家装行业来说,是“灭顶之灾”】

“到2020年,全国基本形成适应建筑产业现代化的市场机制和发展环境,新建住宅全装修达到50%”,一道关于精装房推行的政策出台,传统家装市场立马“如临大敌”。

从跟踪的样本数据了解到,2017年前三季度我国精装房的比例已经达到20%。

另外,有数据显示,全国主要城市精装房比例逐年提升,北京、上海精装房分别占到45%和55%,广州、深圳则超过了70%。

很多上海、杭州的大型家装公司已经转移到了二三线城市。“在上海,新盘已经没有毛坯房,传统家装公司只能接二手房重新装修和改造了。”

“不用自我安慰,精装房对传统家装行业来说,就是灭顶之灾。”某装饰企业负责人坦言。

【“内忧外患” 行业洗牌中活下来的会是谁?】

外部有政策倾斜及市场的加剧竞争,内部有高速增长的各项成本及管理优化,在这场行业洗牌中,家装企业该如何应对?什么样的企业会活下来?未来的家装企业又会是怎样的?

各方认知不一,但均认为以下三种模式或将成为未来装饰行业的主导:

1、 平台化运营成熟的大规模化企业,如金螳螂、东易日盛等;

2、 小而美的,体量不大但定位精准往往以高端市场为目标;

3、 转型成功的,适应未来精装房市场,偏设计风尚。

另外,在调研中,不少言论认为“装修公司只是个服务中介”、“专业的设计事务所会成为未来新趋势”……

关于家装、关于装修,你又有哪些忧虑和想法?